Если спросить экономиста о том, что является причиной, а что следствием: инфляция или проценты по кредитам, – то он уверенно ответит, что ссудный процент сдерживает инфляцию и даже расскажет вам что-то вроде такого объяснения действия экономики:

Если спросить экономиста о том, что является причиной, а что следствием: инфляция или проценты по кредитам, – то он уверенно ответит, что ссудный процент сдерживает инфляцию и даже расскажет вам что-то вроде такого объяснения действия экономики:

«Если центральный банк уменьшает процент ставки, это означает, что проценты по кредитам также уменьшаться, то есть для конечного потребителя кредиты становятся дешевле. Это действие приведёт к увеличению спроса на кредиты и количеству выданных кредитов, к повышению денежных средств в обращении и, соответственно, к большему потреблению товаров и услуг в стране. В то же время, предложение денежных средств по более низкой цене приведёт к обесцениванию национальной валюты по сравнению с другими валютами. Делаем вывод, что понижение процентной ставки в определённом государстве негативно влияет на его национальную валюту (понижает её стоимость)».

Однако такие воззрения – следствие неадекватности экономического образования, представляющего банки, как коммерческие фирмы, «продающие» кредиты по определённой «цене» (ссудному проценту), утверждающего, что банки аналогичны предпринимателям, производящим реальный продукт. Это ярко иллюстрирует непонимание макроэкономических процессов и роли банковской системы в них.

Кредитование под процент – неизбежный системный генератор инфляции, что можно показать на следующем примере. Допустим, в сферу производства выдана кредитная ссуда K. Физически это означает, что предприятия получили в своё распоряжение некоторую номинальную сумму денег, которую они в ходе своей деятельности начинают тратить. Далее эта ссуда через зарплату наёмного персонала и доходы предпринимателей начинает перетекать в сферу потребления – приобретения товаров и услуг. Пусть скорость этого перетекания описывается некоторой функцией U(t), таким образом, что при полном перетекании всей ссуды в сферу потребления будет выполняться равенство

∫U(t)dt = K

То есть, функция U опишет полностью перетекание всей суммы ссуды за определённое изменение времени dt. Если ссуда выдана под процент, то директораты производств будут заявлять стоимость произведённой ими продукции, исходя из необходимости возврата бόльшей суммы:

K% = K+Δ > K

Другими словами, стоимость возврата процентов по кредиту изначально закладывается в себестоимость произведённых товаров. Политика изменения во времени этого увеличения себестоимости находится под властью директоратов производств и описывается функцией W(t) таким образом, что на момент полного погашения кредитной ссуды T будет выполняться условие:

∫W(t)dt = K%

То есть, полная себестоимость товара должна покрыть и взятую ссуду и проценты по ней. Во введённых обозначениях очевидно, что для какого-то достаточно продолжительного промежутка времени T →∞ будут выполняться соотношения:

∫U(t)dt ≤ K

∫W(t)dt ≤ K%

И, принимая во внимание что K% > K, получим соотношение:

∫U(t)dt < ∫W(t)dt

В левой части этого выражения фактически выражена скорость роста доходов населения, а в правой части – скорость роста цен на продукцию. И то, и другое – в части, обусловленной фактом выдачи в сферу производства кредитной ссуды К%. Таким образом, последнее выражение позволяет сформулировать главный вывод.

Если в основе существования экономики лежит механизм кредитования под процент, то в такой экономике математически неизбежна непрерывная инфляция тем бόльшая, чем выше ставка ссудного процента; скорость роста цен на товары конечного потребления всегда будет выше скорости роста доходов населения, которое занято в сфере производства, то есть, никакие «индексации» в принципе не могут скомпенсировать этот системный порок.

Последнее соотношение даёт понимание того факта, что в рассматриваемой экономической системе будет систематически возникать нехватка средств платежа, что при достижении определённых порогов будет приводить к системным кризисам. То есть ссудный процент, создавая хронический дефицит денег в обращении, в реальности уничтожает платёжеспособный спрос и экономическую активность населения и предпринимателей.

Если хронический дефицит средств платежа, находящихся в обращении, компенсировать дополнительной эмиссией, как это исторически реально и делается, то системный кризис возможно перенести в будущее (но не избежать вследствие экспоненциального характера накапливающегося в системе долга, так американцы «откладывают» кризис для своих потомков), однако при этом неизбежно будет возникать всё возрастающая инфляция.

Можно выразиться и по-другому: механизм кредитования под процент, подобно наркотику, стимулирует некоторые положительные процессы в настоящем (увеличение текущей экономической активности, вызванное получением кредитной ссуды), однако делает это за счёт нанесения неприемлемого системного вреда в будущем (неизбежный системный кризис неплатежей, обесценение сбережений, в том числе пенсионных вследствие инфляции, невозможность долгосрочного планирования и т.п.).

Сегодня мы можем заглянуть в прошлое и увидеть в экономике россии взаимосвязь между инфляцией и ставками ссудного процента. Соотнесём друг с другом два графика.

Ставка рефинансирования в россии менялась в широких пределах: в начале 90-х она стабильно держалась выше 50%, большую часть периода 1992-1997 годов находилась за отметкой 100%, достигнув максимума 210% в конце 1993 года. Именно этот период характеризуется наиболее интенсивным выведением ресурсов страны в западные страны.

Алгоритм довольно прост – ресурсы перетекают из стран с высокой ставкой по кредитам в страны с низкой ставкой, поскольку «на Родине» кредиты дорогие, предприниматели кредитуются в других странах, зачастую под залог реальных активов, производственных мощностей, ресурсов, которые в случае невозможности выплаты долга переходят к кредитору. А в условиях действия постоянно высокой инфляции все активы обесцениваются, разоряя дельцов и облегчая задачу скупки мощностей зарубежными «партнёрами».

В 1998 году мы наблюдаем второй виток как повышения ставки, так и повышения инфляции. И этот период более показателен с точки зрения выявления причинно-следственных связей между ссудным процентом и инфляцией, чем период 1992-1997 годов, когда во многом высокая инфляция была следствием накопленных ещё советской властью диспропорций между накоплениями граждан и товарно-денежным оборотом.

Сравнивая два графика мы видим, что уже среднегодовые данные показывают чёткую корреляцию (совпадение хода графиков) между ставками ссудного процента и инфляцией. Однако, «экономисты» могут сказать: «конечно, они будут коррелировать, ведь ставки повышают для того, чтобы обуздать инфляцию!» – это значит, что на графике повышение ставки ссудного процента будет происходить после повышения инфляции. Вот и проверим – действительно ли это так? Если же повышение ставки происходит до повышения инфляции, то даже без всяких математических выкладок будет понятно, что именно ставка является причиной инфляции, а не наоборот.

На графике со среднегодовой инфляцией есть два явных периода «всплеска инфляции» – в 1992 и 1998 годы. В начале 90-х – либерализация цен вызвала обесценивание сбережений граждан и невиданную инфляцию. В данный период мы можем наблюдать наибольшие процентные ставки рефинансирования – 150-200% годовых, как и наибольшую инфляцию. Однако стоит помнить, что хаотичная инфляция в этот период была вызвана ещё и выбросом в экономику «скрытой инфляции» – сбережений граждан, что было названо «шоковой терапией». Если бы советская номенклатура хотела бы, она могла бы заблаговременно предотвратить эту катастрофу экономики. 1991 год для номенклатурщиков стал годом «легализации» своих нетрудовых накоплений на сберкнижках на предъявителя. Учитывая, что соотношение между накоплениями простых граждан и номенклатурщиков было несопоставимым, они могли «позволить себе» обесценить посредством «шоковой терапии» часть накопленного.

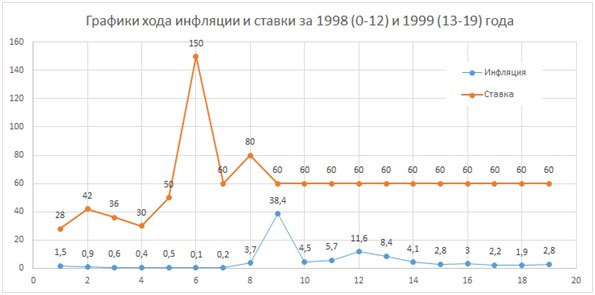

Дефолт 1998 года произошёл уже после того, как экономика советского времени была уничтожена и на её остатках сформировалась рыночная экономика, как теперь говорят, «дикого капитализма». И его подготовку можно спокойно отследить на графике хода помесячной инфляции:

График построен на основе таблицы месячной и годовой инфляции россии, выраженной в % относительно предыдущего периода. По горизонтали – месяцы, по вертикали – для ставки – значение, для инфляции – проценты. Инфляция рассчитывается на основе индексов потребительских цен, публикуемых федеральной службой государственной статистики. График красноречиво свидетельствует о том, что именно скачок ставок по проценту, послужил причиной последовавшего скачка цен, особенно на продовольственные товары, увеличение цен на которые сильнее всего бьёт по беднейшим слоям населения. Скачок инфляции имел задержку по отношению к скачку кредитных ставок в три-четыре месяца для экономики россии образца 1998 года…